Sering FOMO dan Pakai Paylater? Hati-Hati Keuangan Bisa Berantakan

Kemudahan Digital hingga Tren Paylater Jadi Tantangan Finansial Gen Z, Literasi Keuangan Dinilai Semakin Mendesak

Di tengah pesatnya perkembangan layanan keuangan digital di Indonesia, kemampuan mengelola keuangan kini menjadi salah satu keterampilan fundamental yang wajib dimiliki generasi muda. Kemudahan bertransaksi hanya lewat smartphone memang menghadirkan kenyamanan, namun di sisi lain juga memunculkan tantangan baru yang berpotensi mengganggu kesehatan finansial, khususnya bagi kalangan Gen Z.

Mahasiswa yang sebagian besar berasal dari generasi Z saat ini menjadi salah satu kelompok demografi terbesar di Indonesia. Berdasarkan data Badan Pusat Statistik (BPS), jumlah Gen Z di Indonesia diperkirakan mencapai sekitar 75 juta jiwa atau hampir 28% dari total populasi nasional. Dengan proporsi yang mendekati sepertiga penduduk Indonesia, perilaku finansial generasi ini dinilai akan sangat menentukan tingkat literasi keuangan sekaligus kesehatan ekonomi nasional dalam jangka panjang.

Direktur Pengembangan Bisnis PT Plus Ultra Abadi (UATAS), Shintya Maulida, mengatakan perkembangan digitalisasi yang semakin cepat memang memberikan banyak kemudahan dalam aktivitas ekonomi sehari-hari, mulai dari pembayaran digital, e-commerce, layanan pinjaman online, hingga berbagai platform investasi. Namun, kemudahan tersebut justru memunculkan tantangan baru yang perlu diwaspadai generasi muda.

“Di tengah kemudahan digitalisasi sekarang, nyatanya juga memberi tantangan pada generasi muda kaitannya dalam pengelolaan keuangan. Salah satunya sikap gengsi dan FOMO atau fear of missing out, lalu kemudahan akses transaksi digital dan impulse buying termasuk di dalamnya tren flash sale dan paylater pun turut menjadi penyebab utama masyarakat kurang bijaksana dalam menggunakan uangnya,” kata Shintya, Sabtu (27/6/2026).

Fenomena FOMO sendiri saat ini semakin banyak ditemukan di kalangan anak muda, terutama seiring dominasi media sosial dalam kehidupan sehari-hari. Keinginan untuk mengikuti tren terbaru, mulai dari gadget, fashion, gaya hidup, hingga destinasi wisata sering kali membuat seseorang melakukan pengeluaran di luar perencanaan keuangan yang sehat.

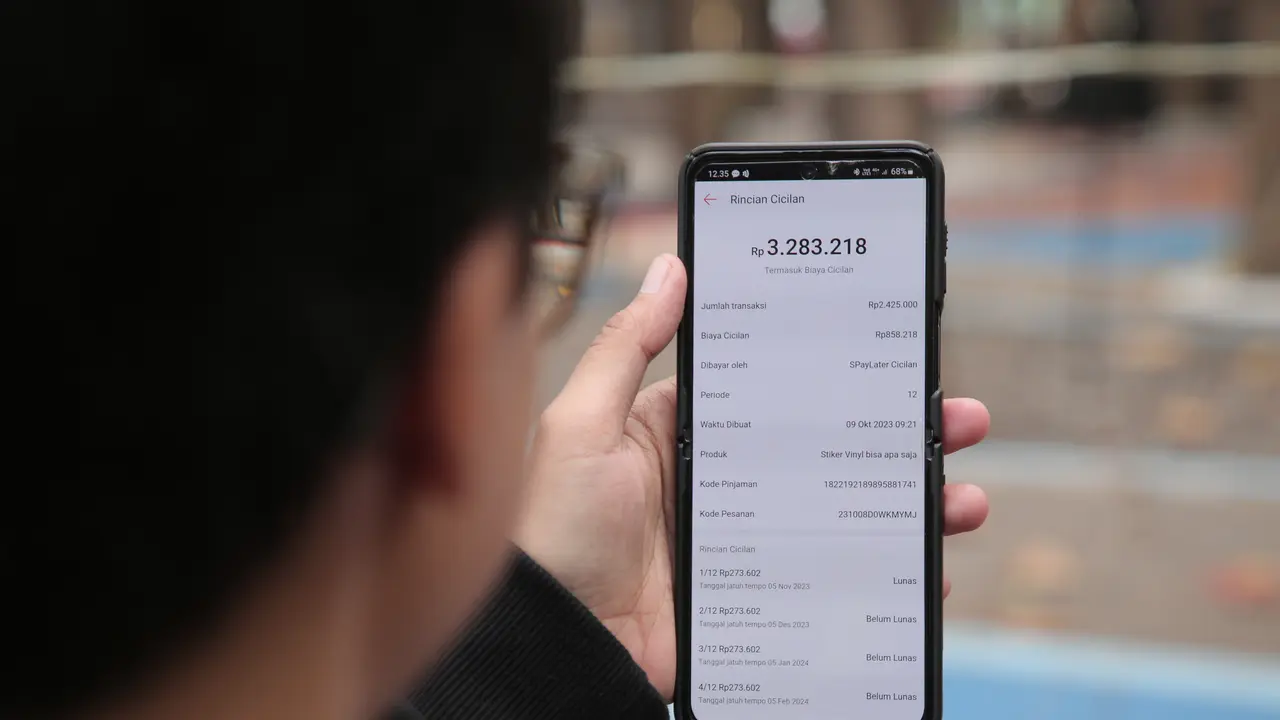

Selain itu, maraknya fitur paylater yang kini tersedia di berbagai platform e-commerce maupun aplikasi digital juga dinilai memperbesar risiko perilaku konsumtif. Kemudahan membeli barang tanpa membayar langsung sering kali membuat pengguna mengabaikan kemampuan finansial yang sebenarnya.

Berdasarkan sejumlah laporan industri fintech sepanjang 2026, penggunaan layanan Buy Now Pay Later (BNPL) atau paylater di Indonesia terus mengalami pertumbuhan dua digit, terutama didominasi pengguna berusia 18 hingga 30 tahun. Kondisi ini menunjukkan semakin tingginya ketergantungan generasi muda terhadap fasilitas kredit instan dalam aktivitas konsumsi sehari-hari.

Shintya menekankan bahwa kebiasaan mengelola keuangan sejak dini akan sangat berpengaruh terhadap masa depan seseorang. Menurutnya, konsep kebebasan finansial atau financial wellness tidak hanya diukur dari besarnya pendapatan, melainkan bagaimana seseorang mampu mengatur pemasukan, mengelola pengeluaran, menentukan prioritas, serta mempersiapkan kebutuhan jangka panjang.

“Ketika masyarakat sudah bijak dalam mengatur keuangan sejak dini tentu nanti akan bermanfaat pada setiap aspek masa depan. Financial wellness tidak hanya diukur dari besarnya penghasilan yang dimiliki seseorang, tetapi juga dari kemampuan mengatur pengeluaran, menyusun prioritas, dan mempersiapkan kebutuhan di masa depan,” jelasnya.

Untuk membantu generasi muda menghindari kebiasaan belanja impulsif, Shintya membagikan sejumlah langkah sederhana namun penting. Salah satunya adalah membuat anggaran bulanan secara disiplin dan menentukan batas maksimal pengeluaran untuk kebutuhan konsumtif.

Selain itu, penting bagi individu untuk menghindari kebiasaan berbelanja ketika sedang berada dalam kondisi emosional, baik saat sedang stres, bosan, maupun terpengaruh tren yang sedang viral di media sosial.

“Disiplin melakukan evaluasi pengeluaran secara berkala menjadi langkah penting agar seseorang lebih sadar terhadap pola penggunaan uangnya,” tambahnya.

Tak hanya soal konsumsi, Shintya juga mengingatkan pentingnya kehati-hatian dalam mengambil keputusan terkait pinjaman. Menurutnya, penggunaan pinjaman digital sebaiknya hanya dilakukan untuk kebutuhan mendesak atau kebutuhan produktif yang memang memiliki perhitungan kemampuan bayar yang jelas.

Menurutnya, apabila dana pinjaman digunakan untuk aktivitas usaha atau kebutuhan produktif lainnya, maka tenor pembayaran harus disesuaikan dengan proyeksi pemasukan yang realistis agar tidak memicu masalah utang di kemudian hari.

“Keputusan dalam mengambil pinjaman hendaknya didasari dengan kebutuhan mendesak yang sesuai kemampuan membayar. Jika dana digunakan untuk kebutuhan produktif, tenor pinjaman juga harus disesuaikan dengan target pemasukan dari bisnis yang dijalankan nantinya,” ujar Shintya.

Ia menambahkan, sebagai generasi yang tumbuh bersama teknologi, mahasiswa sebenarnya memiliki peluang besar untuk memanfaatkan layanan digital secara positif dan produktif. Namun, kemampuan memahami risiko menjadi hal penting agar keputusan finansial yang diambil tetap sehat dan bertanggung jawab.

“Sebagai generasi yang tumbuh bersama teknologi, mahasiswa memiliki peluang besar untuk memanfaatkan berbagai layanan digital secara produktif. Namun di saat yang sama, mereka juga perlu memahami risiko yang menyertainya agar dapat mengambil keputusan yang lebih bijak dan bertanggung jawab,” lanjutnya.

Literasi Keuangan Indonesia Masih Jadi Tantangan

Partisipasi UATAS dalam program edukasi Pindar Mengajar menjadi bagian dari komitmen perusahaan dalam mendukung peningkatan literasi dan inklusi keuangan nasional. Program ini mendorong kolaborasi antara industri keuangan, institusi pendidikan, regulator, hingga masyarakat untuk membangun kesadaran finansial sejak usia muda.

Urgensi peningkatan literasi keuangan juga terlihat dari hasil Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2025 yang dilakukan Otoritas Jasa Keuangan (OJK) bersama Badan Pusat Statistik (BPS).

Data tersebut menunjukkan indeks literasi keuangan masyarakat Indonesia baru mencapai 66,46%, sementara indeks inklusi keuangan tercatat sebesar 80,51%. Angka ini menunjukkan akses masyarakat terhadap layanan keuangan sudah cukup tinggi, namun tingkat pemahaman dalam mengelola dan menggunakan produk keuangan secara tepat masih tertinggal.

Kondisi tersebut dinilai menjadi tantangan besar, terutama ketika masyarakat semakin mudah mengakses produk keuangan digital seperti dompet elektronik, investasi online, pinjaman digital, hingga layanan paylater yang berkembang sangat cepat dalam beberapa tahun terakhir.

Pengamat ekonomi juga menilai rendahnya pemahaman finansial berpotensi meningkatkan risiko gagal bayar, penumpukan utang konsumtif, hingga munculnya kebiasaan hidup di luar kemampuan finansial.

Ke depan, UATAS menyatakan akan terus mendorong berbagai program edukasi yang relevan dengan kebutuhan generasi muda, mulai dari literasi keuangan digital, keamanan data pribadi, pemahaman risiko transaksi online, hingga pengelolaan keuangan yang lebih bertanggung jawab.

Langkah tersebut sejalan dengan visi perusahaan untuk turut menciptakan masyarakat Indonesia yang semakin cerdas secara finansial, memiliki kebiasaan keuangan yang sehat, serta lebih siap menghadapi tantangan ekonomi yang semakin dinamis di era digital.

Di tengah perkembangan ekonomi digital yang terus tumbuh pesat, kemampuan mengelola uang secara bijak dinilai bukan lagi sekadar keterampilan tambahan, melainkan menjadi fondasi penting bagi generasi muda dalam membangun masa depan finansial yang lebih aman, stabil, dan berkelanjutan.

Leave a Comment

0 Comments